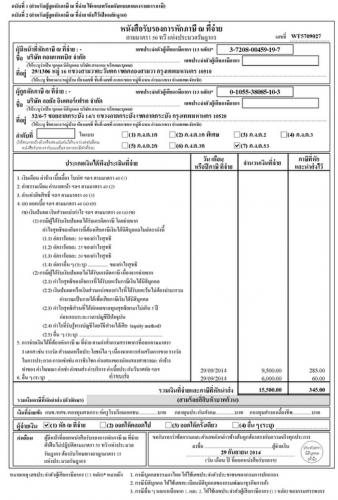

ตรวจสอบขอคืนภาษีหัก ณ ที่จ่าย, การขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 63 แห่งประมวลรัษฎากร

- วิธีการขอคืนเงินนหักภาษี ณ ที่จ่าย

- กฎหมายเกี่ยวกับการขอคืนภาษีอากร

- การขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 63 แห่งประมวลรัษฎากร

- หลวง เดิม 2482

- บทความ | ขอคืนภาษีหัก ณ ที่จ่าย ต้องทำยังไง ที่นี่มีคำตอบ

- 0702/9205 | กรมสรรพากร - The Revenue Department (rd.go.th)

วิธีการขอคืนเงินนหักภาษี ณ ที่จ่าย

กฎหมายเกี่ยวกับการขอคืนภาษีอากร มาตรา 3 เตรส ในกรณีจำเป็นเพื่อประโยชน์ในการจัดเก็บภาษีให้อธิบดีมีอำนาจออกคำสั่ง ให้ผู้จ่ายเงินได้พึงประเมินตาม มาตรา 40 ซึ่งไม่มีหน้าที่หักภาษี ณ ที่จ่าย ตาม ลักษณะ 2 หักภาษี ณ ที่จ่ายตามหลักเกณฑ์เงื่อนไขและอัตราที่กำหนดโดยกฎกระทรวง ในการนี้ให้นำ มาตรา 52 มาตรา 53 มาตรา 54 มาตรา 55 มาตรา 58 มาตรา 59 มาตรา 60 และ มาตรา 63 มาใช้บังคับโดยอนุโลม 1. กำหนดเวลาขอคืนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตาม มาตรา 3 เตรส นี้ ใช้ มาตรา 63 บังคับ เช่นเดียวกับการขอคืนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตาม มาตรา 50 นั่นคือต้องยื่นคำร้องขอคืนภายใน 3 ปี นับแต่วันสุดท้ายแห่งปีที่ถูกหักภาษีเกินไป 2.

กฎหมายเกี่ยวกับการขอคืนภาษีอากร

เลขที่หนังสือ: 0702/9205 วันที่: 8 ตุลาคม 2558 เรื่อง: ภาษีเงินได้หัก ณ ที่จ่าย กรณีการขอคืนภาษีที่ถูกหัก ณ ที่จ่าย ข้อกฎหมาย: มาตรา 3 เตรส แห่งประมวลรัษฎากร ข้อหารือ 1. บริษัทA ประกอบกิจการจำหน่ายสินค้า และให้บริการด้านระบบอัตโนมัติ ได้ยื่นคำร้องขอคืนเงินภาษีอากร ค. 10 จำนวน 2 ฉบับ 2. ผลการตรวจปรากฏว่า เมื่อวันที่ 13 กรกฎาคม 2554 และวันที่ 15 สิงหาคม 2554 บริษัทA จำกัด ได้จ่ายชำระค่าสินค้าจากการซื้อหม้อแปลงไฟฟ้า และตู้ระบบควบคุมการทำงานของอุปกรณ์ไฟฟ้าพร้อมทั้งอุปกรณ์ป้องกันเมื่อเกิดการลัดวงจรในสถานีไฟฟ้ากับ บริษัทB บริษัทC จำกัด และบริษัท D จำกัด โดยหักภาษี ณ ที่จ่าย และนำส่งไว้ แต่ปรากฏว่าผู้ประกอบการทั้ง 3 ราย เป็นผู้ผลิตสินค้าจำหน่าย จึงเป็นการขายสินค้าที่ไม่ใช่การให้บริการ ซึ่งไม่อยู่ในบังคับต้องถูกหักภาษี ณ ที่จ่าย บริษัทA จึงไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย และนำส่งตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท. ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ. ศ. 2528 แต่อย่างใด โดยบริษัทA จำกัด ได้หักภาษี ณ ที่จ่ายและนำส่งไว้ แต่ได้จ่ายคืนเงินภาษีหัก ณ ที่จ่ายให้กับทั้ง 3 ราย ด้วยเช็คธนาคารฯ และได้รับคืนต้นฉบับหนังสือรับรองการหักภาษี ณ ที่จ่าย ทั้ง 3 ฉบับ ไว้แล้ว จึงขอหารือว่า กรณีผู้หักภาษี ณ ที่จ่าย ได้หักภาษี ณ ที่จ่าย และนำส่งตามมาตรา 3 เตรส แห่งประมวลรัษฎากร และตามคำสั่งกรมสรรพากรที่ ท.

การขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 63 แห่งประมวลรัษฎากร

หลวง เดิม 2482

บทความ | ขอคืนภาษีหัก ณ ที่จ่าย ต้องทำยังไง ที่นี่มีคำตอบ

0 ตามข้อ 6(1) ของคำสั่งกรมสรรพากร ที่ ท. 2528 ที่มา: หนังสือข้อหารือกรมสรรพากร ที่ กค. 0706/6461 ลงวันที่ 02 กรกฎาคม 2550 Was this article helpful?

0702/9205 | กรมสรรพากร - The Revenue Department (rd.go.th)

- เว ป พระ g

- 0702/9205 | กรมสรรพากร - The Revenue Department (rd.go.th)

- โซ จู เกาหลี ราคา

- กรอบ แว่น ยางพารา ชา กาแฟ มีความสัมพันธ์กันในด้านใด

- กฎหมายเกี่ยวกับการขอคืนภาษีอากร

- 25 ไอเดีย "เก้าอี้สตูล" ไว้นั่งหรือวางเท้าสุดสบาย ดีไซน์หลากหลาย พร้อมที่เก็บของในตัว - NaiBann.com

- Huebsch เครื่องซักผ้าโรงแรมซักรีดเครื่องซักผ้า - Buy Huebsch Washer,Industrial Laundry Machine,Industrial Washing Machine Product on Alibaba.com

- แอพ Spotify สำหรับ Xbox รองรับวิดีโอพอดคาสต์แล้ว - MSPoweruser

- After effect ภาพ เคลื่อนไหว

- บทความ | ขอคืนภาษีหัก ณ ที่จ่าย ต้องทำยังไง ที่นี่มีคำตอบ